НАПИСАТИ НАМ

У першому кварталі 2026 року український fashion-ринок мобільних застосунків продовжує рости. Проте правила гри змінилися: конкуренція стала жорсткішою, а покупці — набагато чутливішими до цін. Лояльність до брендів падає: люди легко мігрують між застосунками у пошуках знижок, промокодів та кращих пропозицій.

Для більш об'єктивної оцінки активної аудиторії ми доповнили методологію аналізом за показником MAU — кількістю унікальних користувачів, які взаємодіяли з продуктом хоча б один раз протягом місяця. Це дозволило оцінити реальний рівень залученості та ефективність утримання — і побачити, наскільки рейтинг за MAU відрізняється від рейтингу за завантаженнями.

Аналіз MAU коригує картину ринку: бренди, що виглядають сильними за завантаженнями, часто втрачають позиції за реальною залученістю — і навпаки.

Різниця між installs і MAU показує, що не всі застосунки однаково добре утримують користувача. У fashion-сегменті виграє не лише той, хто залучає, а й той, хто утримує активну базу.

Розуміння структурних та фінансових відмінностей між користувачами операційних систем є одним з ключових факторів для ефективного розподілу маркетингових бюджетів.

Розрив між платформами мінімальний — це означає, що стратегія розвитку виключно під одну операційну систему (найчастіше Android через хибне уявлення про його тотальне домінування) призводить до втрати майже половини (44,75%) цільового ринку.

За глобальними даними Singular Q1 2026, у категорії eCommerce & Shopping близько 85% інсталів акумулює саме Android, але iOS генерує 45% доходу — що демонструє суттєво вищу монетизацію iOS-аудиторії незалежно від географії.

Попри те, що за показником завантажень Android впевнено домінує, кількісна картина ринку виглядає зовсім інакше.

За даними AppsFlyer (Q1 2026), у ніші Shopping paid sessions на iOS зростають швидше, ніж на Android. Це свідчить про вищу монетизацію iOS-аудиторії, кращу якість платного трафіку та сильнішу post-install залученість користувачів Apple.

За даними Singular та AppsFlyer для Східної Європи та України, медіанна конверсія з моменту першого встановлення застосунку fashion-категорії в покупку (Install-to-Purchase Rate) становить від 2% до 5%.

При цьому поведінка користувачів суттєво відрізняється залежно від джерела трафіку.

Важливо: більшість покупок на ринку відбувається протягом перших кількох днів після завантаження застосунку — вікно можливостей для конверсії дуже коротке. Саме тому системні інвестиції в ASO та власні канали залучення є не альтернативою платному трафіку, а його підсиленням, яке допомагає знизити загальну вартість залучення клієнта.

Структура залучення користувачів (User Acquisition) у fashion-сегменті суттєво змінилась. Класична модель із фокусом лише на Google та Meta більше не забезпечує стабільного масштабування.

Головні тренди медіаспліту лідерів ринку в Q1 2026

За даними Singular Quarterly Trends Report Q1 2026, глобальний середній CPI зріс на 8,4% і досяг $1,12. При цьому iOS CPI зріс на 44% — до $9,11, тоді як Android зберігає відносну цінову стабільність.

Це підтверджує ключову тезу: iOS стає дедалі дорожчим каналом залучення, але й дедалі ціннішим з точки зору монетизації — на iOS припадає 70–90% доходу в ключових вертикалях, включно з Retail.

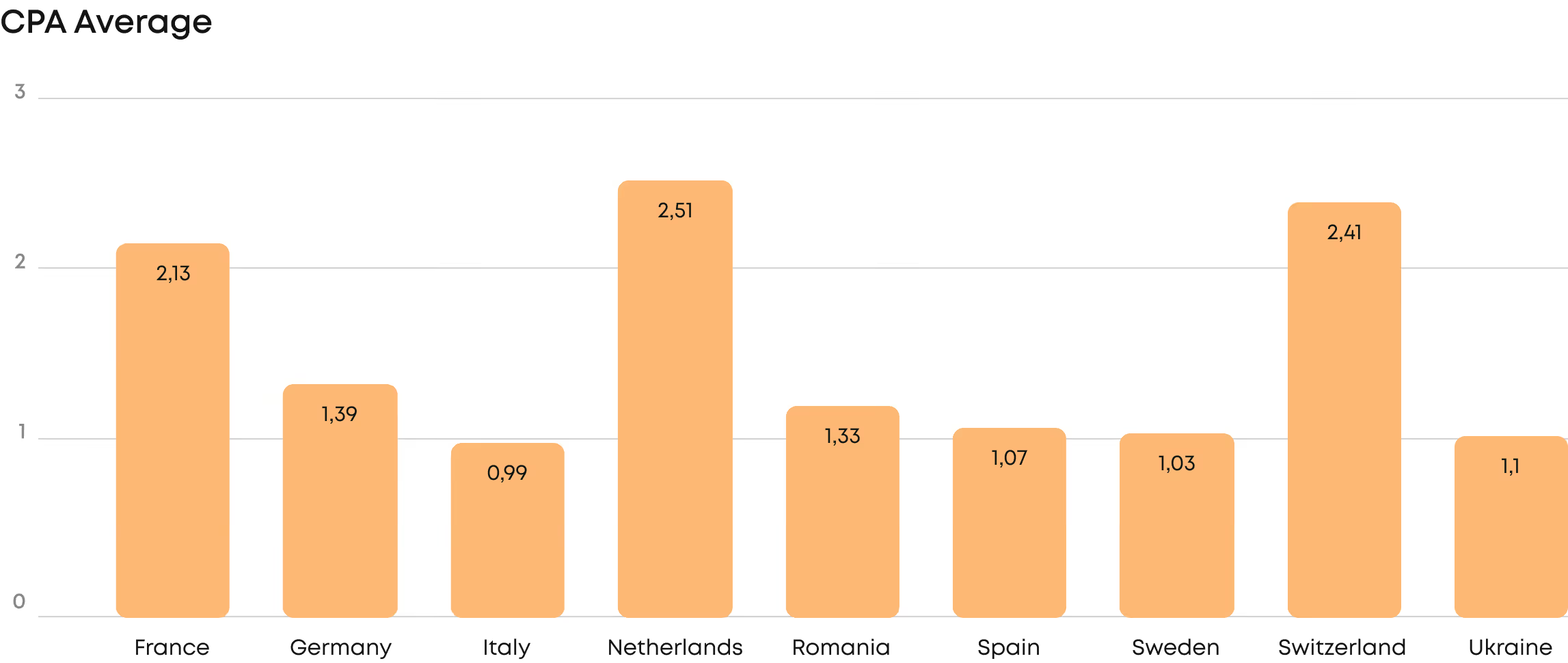

За бенчмарками від SplitMetrics по Apple Search Ads найдорожчими країнами для залучення користувачів є Нідерланди — $2,51, Швейцарія — $2,41 та Франція — $2,13, тоді як найнижчий CPA в Італії, Швеції та Іспанії.

Україна залишається одним з найдоступніших ринків для User Acquisition в Європі. Вартість залучення користувача у категорії шопінг суттєво нижча, в порівнянні з іншими європейськими країнами.

За нашими даними Україна демонструє конкурентний CPA у Shopping-сегменті Apple Search Ads — $1,10, що є нижчим за показники більшості західноєвропейських ринків. Це підтверджує, що український ринок залишається відносно доступним для запуску та масштабування ASA-кампаній у Shopping-ніші.

CPA (Cost Per Acquisition) — це вартість залучення одного користувача через рекламну кампанію. Показник допомагає оцінити ефективність Apple Ads та інших digital-каналів: чим нижчий CPA, тим дешевше бізнесу обходиться залучення цільової дії.

Для аналізу використано дані SplitMetrics Apple Ads Benchmark Dashboard за Q1 2026.

Значення для України сформовано на основі внутрішніх результатів ASA-кампаній, що дозволяє точніше відобразити локальну динаміку ринку.

Така цінова специфіка (низький поріг входу) робить український ринок мобільних застосунків унікальним майданчиком для швидкого та відносно дешевого нарощування бази користувачів. Проте низький поріг входу також підвищує внутрішню конкуренцію й перетворює запуск застосунку на складну гру з утримання користувачів.

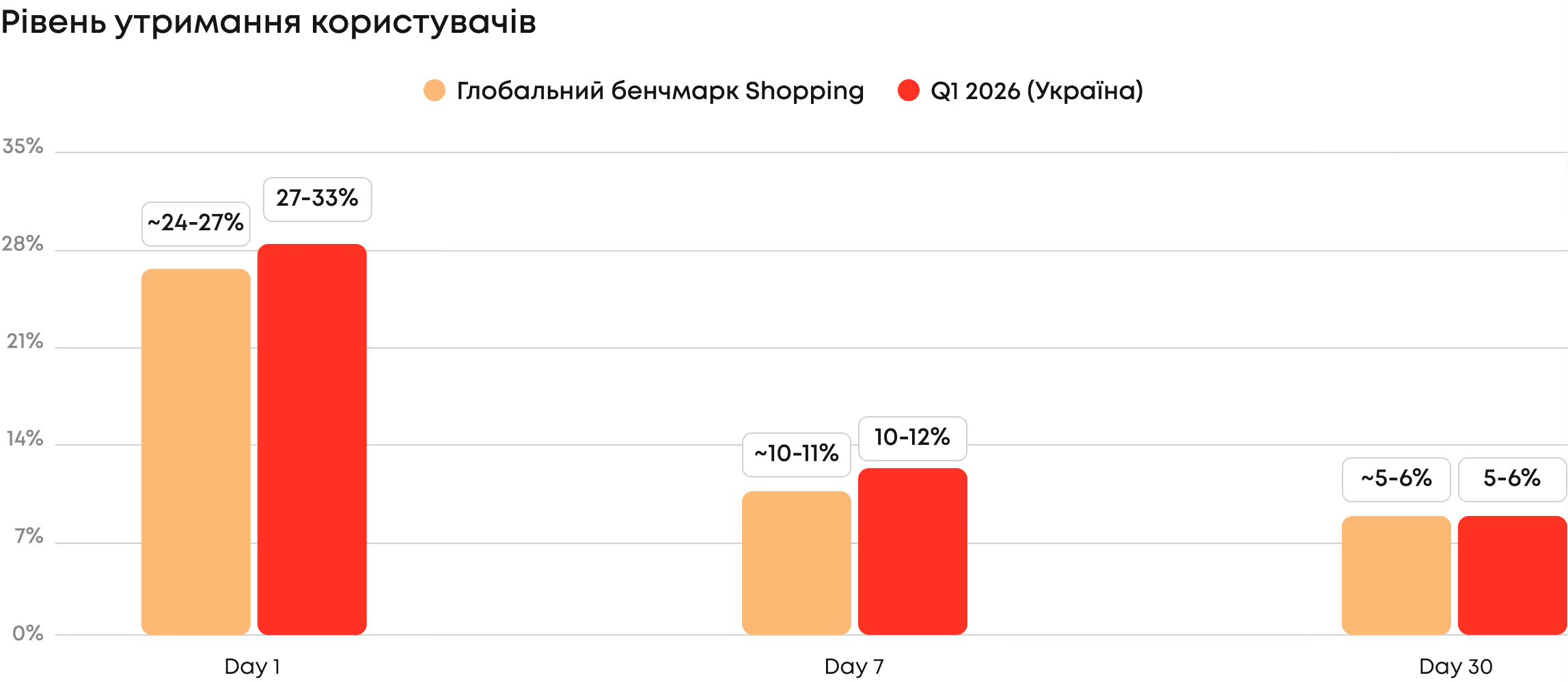

Порівняно з даними нашого попереднього звіту, коли Day-1 Retention у ніші становив 22,5%, у Q1 2026 цей показник зріс до 27–33%. Отже, ринок навчився ефективніше взаємодіяти з аудиторією на етапі знайомства із застосунком — або залучає більш зацікавлених користувачів. Показники провідних українських гравців на етапі першої доби після встановлення є досить високими, що підтверджує якісну роботу на старті воронки.

Найбільш критичний етап мобільної воронки — проміжок між першим та сьомим днем після завантаження. Саме в цей період відбувається найбільший відтік користувачів. Fashion-сегмент специфічний: люди заходять під конкретний намір, а не користуються застосунком щодня. Тому ключове завдання продукту — «зачепити» юзера в перші 48 годин, поки його купівельний інтерес перебуває на піку.

Мобільний fashion-ринок України в Q1 2026 остаточно увійшов у фазу performance-driven конкуренції.

Період легкого масштабування завдяки великої кількості дешевих встановлень завершився. Сьогодні успіх брендів визначається не кількістю завантажень, а здатністю побудувати стійку unit-економіку та утримати залученого користувача.

Аналітика провідних платформ (Data.ai, Sensor Tower, AppsFlyer, Adjust, Singular) чітко вказує на те, що в цих умовах головними факторами успіху для бізнесу стають:

Ці тренди підштовхують лідерів ритейлу переосмислювати підходи до маркетингу та зміщувати фокус із кількості «холодних» завантажень на якість роботи з користувачем. Пріоритетом стає побудова стійкої Unit-економіки та утримання клієнта з першої секунди після інсталу.

Розумний спліт: Android для об'єму, iOS для грошей

Попри стереотипи про тотальне домінування однієї системи, аналітика демонструє жорсткий фінансовий прагматизм ринку. Користувачі iOS генерують 45% усього доходу в категорії Shopping при тому, що займають лише 15% від загальної кількості завантажень.

Що це означає для бізнесу: оцінювати ефективність маркетингу виключно за вартістю інсталу (CPI) помилково. Користувач Apple коштує дорожче, але його LTV утричі вища, а середній чек на 30–50% перевищує показники Android. Стратегія eСommerce у 2026 році має бути розділеною: Android — як інструмент побудови знання та масового охоплення (55% загального доходу), тоді як iOS — як головний драйвер маржинальності та швидких конверсій.

TikTok-first стратегія

TikTok закріпився як повноцінний performance-канал для fashion, який безпосередньо генерує транзакції у ніші. За даними Singular, платформа входить до переліку провідних джерел залучення трафіку у вертикалі eCommerce & Shopping — нарівні з такими гігантами, як Google, Meta та Apple Search Ads. За актуальними бенчмарками Q1 2026, In-Feed Ads у fashion-вертикалі показують CTR 0,8–1,5% при CPM $5–8 — на 20–40% нижчому за Meta для цілей охоплення.

Ключове обмеження платформи — швидке вигоряння креативів: після 5–7 показів на користувача ефективність реклами суттєво падає. Це вимагає постійного виробництва нового контенту. Ми рекомендуємо щотижня додавати 3–6 нових креативів. Це допоможе підтримувати високу залученість користувачів і стабільну ефективність реклами.

Що це означає для бізнесу: виграють не ті компанії, які мають більші бюджети, а ті, чиї команди можуть забезпечити високу швидкість тестування відео-контенту. В іншому випадку вартість залучення (CAC) у традиційних каналах продовжить зростати та знижувати рентабельність інвестицій.

Пастка «холодних інсталів»: чому завантаження не дорівнюють продажам

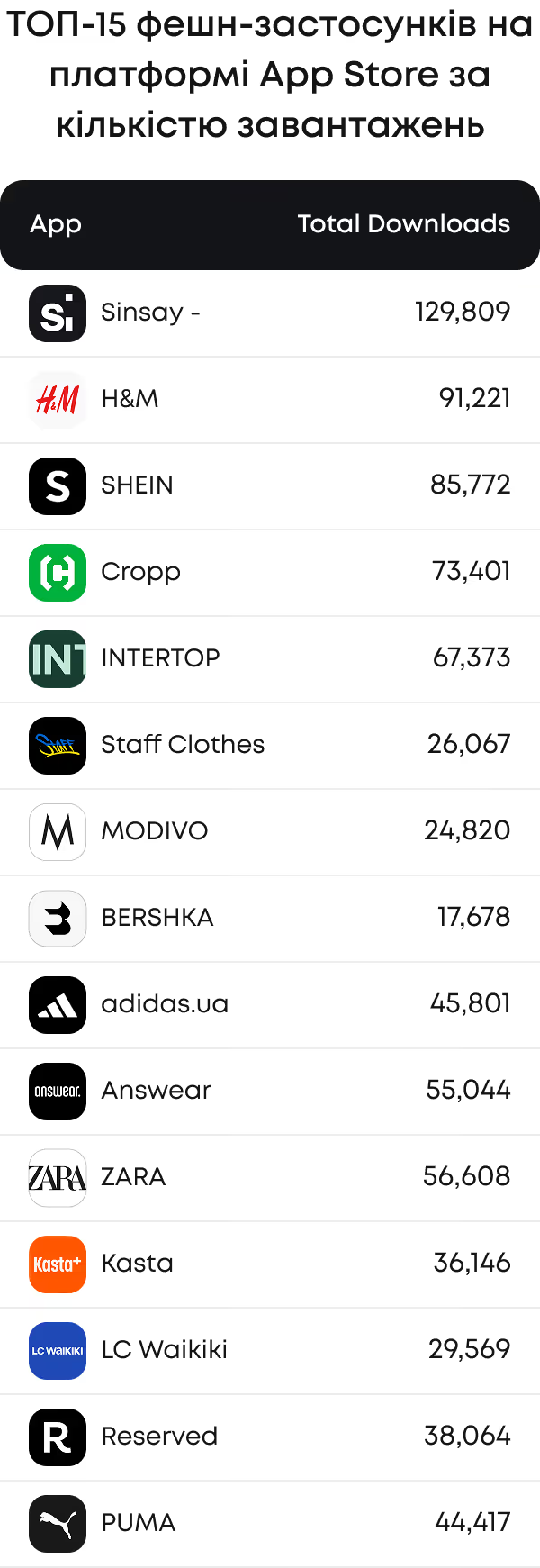

Попри високі темпи завантажень, застосунок бренду Puma поки не демонструє вагомої частки MAU у відкритих даних. Це може свідчити або про стадію формування активної бази, або про відлагодження онбордингу та утриманням користувачів після першого контакту.

Що це означає для бізнесу: конверсія з інсталу в першу покупку на ринку становить лише 2–5%, і вікно можливостей закривається у перші 24–48 годин після завантаження. Застосунки лідерів, зокрема Sinsay та INTERTOP, утримують позиції завдяки always-on комунікації. Вони використовують інтеграції для безшовного клієнтського досвіду, push-повідомлення, акції для утримання уваги одразу після першого входу в застосунок та персонізації.

Синергія ASO та платних каналів

Користувачі можуть мати низьку лояльність до конкретних брендів і легко перемикатись між застосунками у пошуках кращої ціни. Тому eСommerce гравці вже не можуть розраховувати лише на платний трафік.

Що це означає для бізнесу: органічний трафік — це аудиторія зі сформованим, гарячим попитом. Вона конвертується швидше та є безкоштовною у довгостроковій перспективі. Системне ASO та запуск In-App Events можуть бути ефективним методом для зниження середньої вартості залучення клієнта (Blended CAC). А також допоможе захистити свій бренд від конкуренції з боку великих світових гравців.

Ретаргетинг як окремий вектор

Зростаючі CPM у платних каналах роблять ретаргетинг дедалі важливішим елементом стратегії. На відміну від холодного залучення, ретаргетинг працює з аудиторією, яка вже знає продукт. За даними AppsFlyer Performance Index 2026, ретаргетинг знижує вартість залучення (CPA) на 38% порівняно з кампаніями на холодну аудиторію.

Що це означає для бізнесу: користувач, якого не повернули вчасно, з високою ймовірністю вже відкрив застосунок конкурента. Ретаргетинг вирішує саме це завдання — він працює з тими, хто вже встановив застосунок, але перестав ним користуватись. Він повертає юзерів до покупки дешевше, ніж залучати нового користувача з нуля.

У 2026 році перемагає не той fashion-бізнес, який залучає найбільше трафіку. Перевагу отримують бренди, які об’єднують різні джерела залучення (від Apple Search Ads до альтернативних DSP та programmatic-каналів) в єдину екосистему та контролюють unit-економіку. Водночас вирішальними залишаються перші 24–48 годин після інсталу, адже саме в цей період відбувається найбільше конверсій у fashion-сегменті.